企业案例

某企业通过一般贸易方式进口了一批货物,货物完税价格为人民币200000元,于10月22日到港,因外商单证未齐原因未及时申报,于11月10日补齐单证后向海关提交申报,那么这票单子是否需要征收滞报金?如果需要,滞报金金额又该如何计算?

海关解答:进口货物申报期限是自运输工具申报进境之日起14日内,从运输工具申报进境的第二天开始计算,第14日为截止日,超过期限进行申报将会产生滞报金。根据《中华人民共和国海关征收进口货物滞报金办法》,征收进口货物滞报金按日计征,以运输工具申报进境的第15日为起征日,海关接受货物申报之日为截止日, 起征日和截止日均计入滞报期内 ,另有规定的除外。

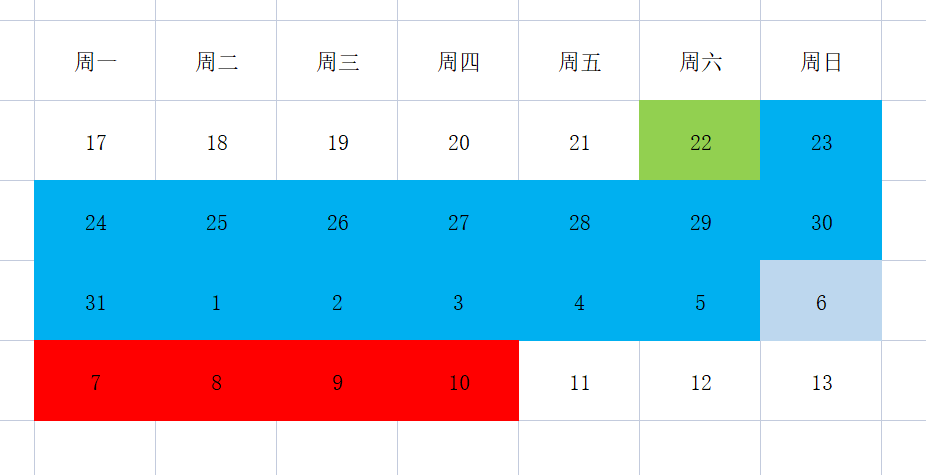

该案例中,货物于10月22日到港,因此申报期限截止日为自10月23日起的第14天,即11月5日。企业于11月10日提交申报,已超过进口货物申报期限,需要征收滞报金。但由于起征日11月6日(周日)为休息日,实际起征日顺延至休息日后的第一个工作日,即11月7日(周一),海关接受申报的日期11月10日为截止日,因此该批货物的实际滞报天数为四天。

滞报天数计算示例图

滞报金的日征收金额为进口货物完税价格的千分之零点五,以人民币“元”为计征单位,不足人民币一元的部分免于计征。

因此,该案例中的滞报金额=进口货物完税价格x0.5‰×滞报期间

=200000x0.5‰x4=400元

起征日计算特别注意:

邮运进口货物应当以自邮政企业向海关驻邮局办事机构申报总包之日起第十五日为起征日;

转关运输货物在进境地申报的,应当以自载运进口货物的运输工具申报进境之日起第十五日为起征日;在指运地申报的,应当以自货物运抵指运地之日起第十五日为起征日;

邮运进口转关运输货物在进境地申报的,应当以自运输工具申报进境之日起第十五日为起征日;在指运地申报的,应当以自邮政企业向海关驻邮局办事机构申报总包之日起第十五日为起征日;

进口货物收货人向海关传送报关单电子数据申报后,未在规定期限或者核准的期限内递交纸质报关单及随附单证,海关予以撤销报关单电子数据处理。进口货物收货人重新向海关申报,产生滞报的,应当以运输工具申报进境之日起第十五日为起征日;

进口货物收货人申报后依法撤销原报关单电子数据重新申报的,以撤销原报关单之日起第十五日为起征日。

不予征收滞报金的情形:

1.收货人在运输工具申报进境之日起超过三个月未向海关申报,进口货物被依法变卖处理,余款按《海关法》第三十条规定上缴国库的;

2.进口货物收货人在申报期限内,根据《海关法》有关规定向海关提供担保,并在担保期限内办理有关进口手续的;

3.进口货物收货人申报后依法撤销原报关单电子数据重新申报,因删单重报 产生滞报的;

4.进口货物办理直接退运 的;

5.进口货物应征收滞报金金额不满人民币50元的。

有下列情形之一的,进口货物收货人可以向主管地海关申请减免滞报金:

1.政府主管部门有关贸易管理规定变更,要求收货人补充办理有关手续或者政府主管部门延迟签发许可证件,导致进口货物产生滞报的;

2.产生滞报的进口货物属于政府间或国际组织无偿援助和捐赠用于救灾、社会公益福利等方面的进口物资或其他特殊货物的;

3.因不可抗力导致收货人无法在规定期限内申报,从而产生滞报的;

4.因海关及相关司法、执法部门工作原因致使收货人无法在规定期限内申报,从而产生滞报的;

5.其他特殊情况经海关批准的。

滞报金减免所需材料

:

根据现行规定,申请人应在收到海关滞报金缴款通知之日起30个工作日内向海关提交下列材料:

(一)减免滞报金申请书;

(二)有关主管部门证明材料;

(三)有关证明文件及相关进口许可证件复印件(如:配额证明、许可证、减免税证明、担保凭据等);

(四)进口货物报关单证;

(五)滞报金缴款通知书复印件。

咨询热线

17521725883

沪公安备案号31011002003520

沪公安备案号31011002003520